Satınalma İade Faturası- Tevkifatlı İşlemler için Önemli Bilgilendirme

GİB’in yayınladığı kılavuza göre;

- Tevkifatlı faturalarda iade edilirken yalnızca tevkifata konu olmayan KDV kısmı iade edilir.

- Alıcı, tevkifat kısmını zaten kendisi beyan ettiği için bu kısmın iadesi söz konusu olmaz.

Özetle, KDV Tevkifatlı faturaların iadesinde iadeye konu olan kısım KDV tevkifattı uygulanmayan kısımdır.

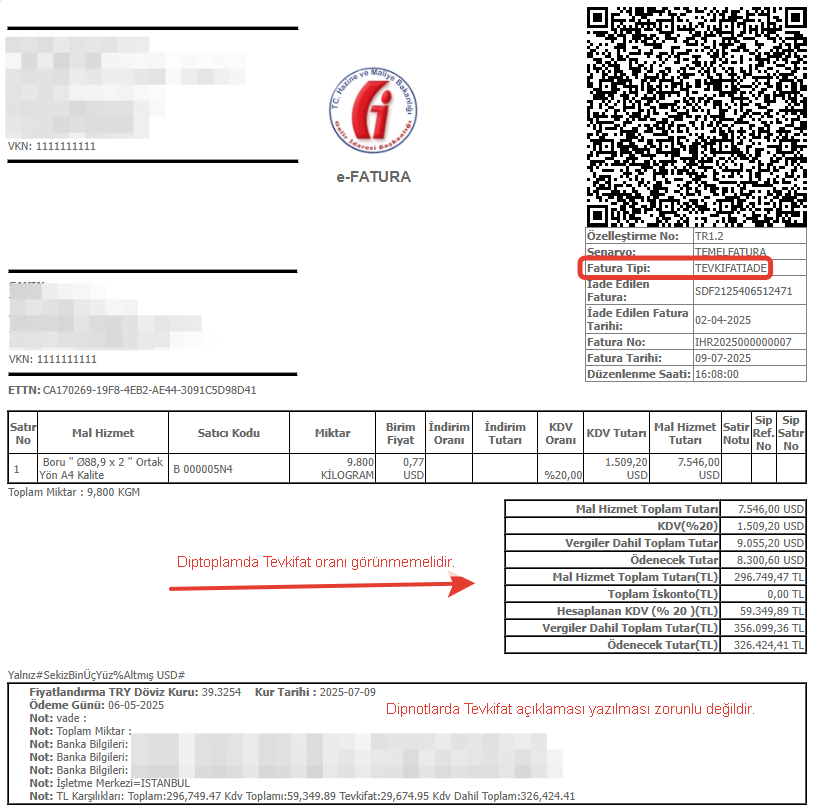

Tevkıfatlı iade faturası görüntüsünde veya notlar kısmında tevkifat kodu ve açıklaması görünmesi zorunlu değildir.

Örnek görsel aşağıdaki gibidir;

Örneğin;

10.000TL bir fatura %70 tevkifatla düzenlensin. Bu fatura iade edilirken tevkifata konu olmayan tutarın KDV'si eklenerek iade faturası düzenlenir.

KDV'siz Fiyat: 10.000TL

KDV Tutarı (%20) : 2000TL

KDV Tutarı üzerinden %70 Tevkifat tutarı : 1400TL

KDV Tutarı üzerinden Tevkifatsız %30 tutar : 600TL (Tevkifata konu olmayan tutar)

Toplamda 10.600 olarak iade faturası düzenlenir.